![]()

相続税とは。相続税の申告と納付、相続税のしくみ、節税、見直し還付について。

相続税とは、亡くなった方の財産を相続により受け取ったときにかかる税金のことです。

岐阜相続相談パートナーでは、相続税の申告と納付はもちろんのこと、節税対策、申告後の相続税の見直し還付まで、相続税に関するあらゆるご相談をお受けしています。

岐阜相続相談パートナーでは、相続税の申告と納付はもちろんのこと、節税対策、申告後の相続税の見直し還付まで、相続税に関するあらゆるご相談をお受けしています。

相続税の申告と納付

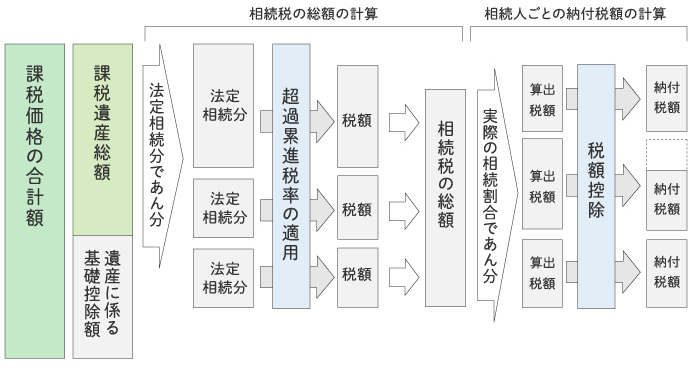

相続税は、相続が開始した日(被相続人が死亡した日)から10ヶ月以内に申告と納付を行わなければなりません。亡くなった方の住所地の税務署に申告と納付を行います。期限までに申告しなかった場合、加算税がかかります。また、期限までに納めなかった場合、延滞税がかかりますのでご注意ください。相続した財産が一定の額より少なければ、相続税がかかるこはなく申告する必要はありません。相続税のしくみ

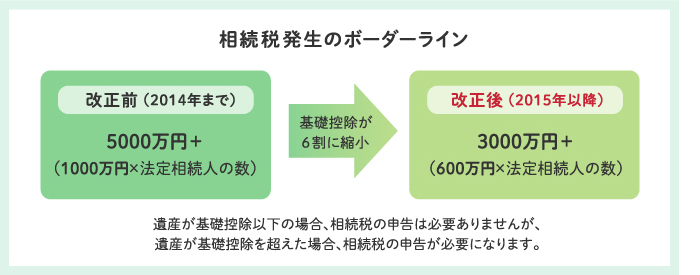

税制改正による課税対象者の拡大

平成25年度の税制改正により、平成27年(2015年)1月1日以降の相続から、相続税や贈与税の見直しがされ、課税対象者の範囲が拡大されました。これまで相続税の申告と納付の対象にあたらなかった人も対象になる可能性がありますので注意が必要です。

相続税の節税

相続税の節税にはいくつか方法があります。ひとつは、生前贈与による節税です。被相続人が持っている財産を相続人や相続人以外の人に生前に贈与することにより、相続財産を減らす方法です。また、現金預金を不動産に換えておく方法があります。財産は現金ですとそのままの金額になりますが、土地や家アパートのような不動産は評価額となり、現金で保有しているより相続税が安くなります。このように、事前に対策をすることで相続税の節税は可能です。→ 節税の方法ページへ

相続税の見直し還付

相続税の見直し還付とは、相続税申告後に計算を見直すことにより、払い過ぎた相続税を取り戻すことです。相続税還付の手続きは、相続税申告期限(亡くなった日から10ヵ月)から5年以内であれば「更正の請求」により、払い過ぎていた相続税の返還(相続税還付)を求めることができます。相続税の額は評価する税理士によりさまざまだと言われています。特に土地の評価に関しては複雑で、財産評価は時価を基本とするため差がでやすくなります。ですので、相続税申告後であっても、別の税理士に再評価してもらうことをおすすめします。→ 相続税の見直し還付ページへ